Sem almoço grátis e vivenciando a era do juro baixo, analisar riscos passa a ser primordial no processo de investimentos.

O longo convívio com altas taxas de juros no Brasil estimulou o brasileiro em alocações preponderantemente atreladas à renda fixa de baixo risco. O cenário atual reflete um grande desafio: encontrar produtos com maior potencial de retornos, porém, que acomodem as expectativas dos investidores com relação ao risco que eles oferecem.

O desafio é evidente. O investidor não foi acostumado à discussão aprofundada dos riscos atrelados às diversas classes de ativos. No entanto, esse entendimento é necessário, já que permite melhor compreensão sobre o comportamento dos ativos nos diversos ciclos de mercado e maior benefício do efeito do tempo sobre o patrimônio alocado.

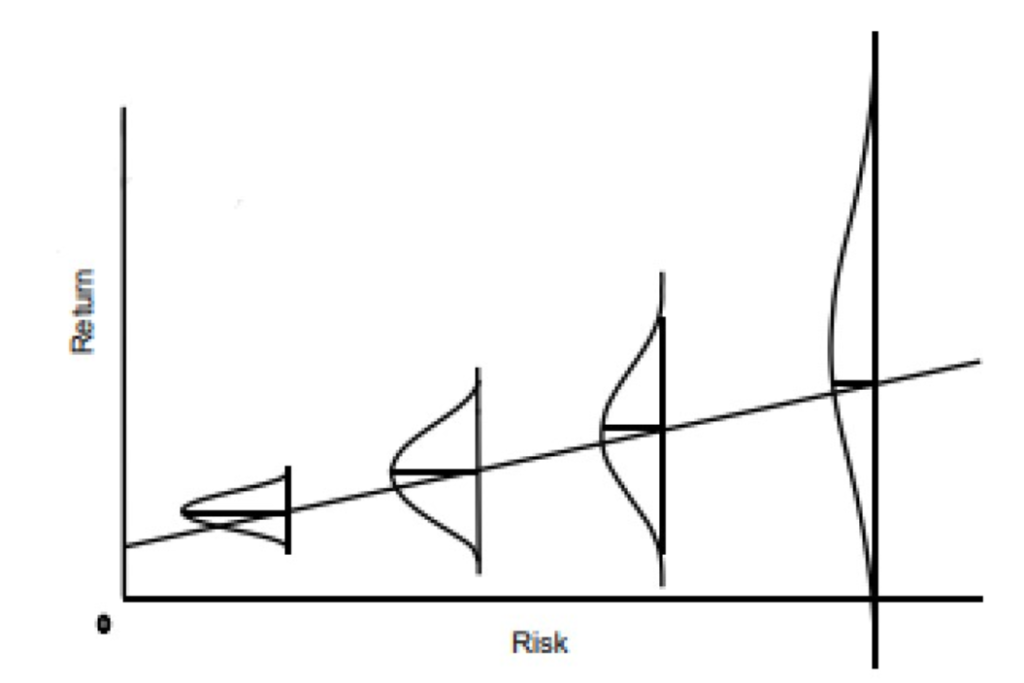

Conceitos errados – repetidos diversas vezes – tornam-se aceitos ou pouco questionados. Ouço, com frequência, a frase “precisamos correr mais risco para obtermos maiores retornos”. Howard Marks, cofundador da Oaktree Capital Management, descreve com clareza em seu livro “The Most Important Thing” o efeito do aumento do risco em nossos investimentos: quanto maior o risco, maior a amplitude de retornos, para cima ou para baixo, como podemos observar no gráfico abaixo:

O efeito do aumento do risco em nossos investimentos O efeito do aumento do risco em nossos investimentos

O efeito do aumento do risco em nossos investimentos (“The Most Important Thing”/Reprodução)

A diferença é tênue, mas o resultado prático pode ser colossal. Investidores menos acostumados à volatilidade dos preços dos ativos, ou que tenham necessidades de retiradas financeiras em determinado horizonte de tempo, precisam avaliar os possíveis impactos em seus portfólios. Resgates podem ocorrer em momentos de baixa dos retornos, ocasionando perda permanente de capital.

Mas os riscos não ficam restritos à volatilidade. Ao emprestarmos dinheiro para empresas alocando em crédito privado, é preciso analisar minuciosamente a capacidade de pagamento dos tomadores dos recursos, monitorando periodicamente a saúde financeira dessas companhias emissoras. Com as altas taxas de juros do passado, investir em crédito privado era uma estratégia desafiadora, pois os prêmios, muitas vezes, não justificavam o risco de crédito ou da falta de liquidez, comparados aos altos retornos do CDI.

Trazendo a discussão para o atual cenário brasileiro, o medo por parte do mercado com relação à sustentabilidade fiscal, combinado com uma taxa Selic demasiadamente baixa, já pôde ser observado na marcação dos títulos públicos considerados “livres de risco” – as chamadas LFTs. Em setembro, houve enorme impacto negativo nas cotas do Fundos DI (tradicionalmente de baixíssimo risco), e mesmo nos fundos que detêm seu caixa alocado parcialmente nesses títulos. Nos primeiros dias de outubro, o deságio – desconto no preço da LFT com relação ao seu valor de face – se acentuou. Caso o cenário se mantenha, veremos outro mês de rendimentos negativos.

Aqui, cabe uma reflexão: se esses títulos são “livres de risco”, como é possível as cotas dos fundos apresentarem rentabilidades negativas? É verdade, esses títulos são os de menor risco de calote, por terem garantia do governo federal. Porém, eles não estão livres do risco da precificação a mercado, atrelada ao excesso de oferta desses papeis pelo Tesouro e à baixa demanda atual dos investidores, não dispostos a receber 2% ao ano como remuneração. Isso sem contar o risco inflacionário, tornando o retorno em termos reais ainda menores.

Perguntas sobre quais ativos trarão melhores retornos são frequentes, mas prefiro inverter a lógica do racional de alocação – sem desprezar as rentabilidades, obviamente – mapeando e quantificando os riscos envolvidos. Esse trabalho deve ser feito por gestores profissionais, por ser necessário profundo conhecimento técnico e um time altamente dedicado a esses controles contínuos.

Focando no entendimento profundo dos riscos existentes em cada investimento, os retornos ao longo do tempo serão a consequência desse trabalho. Tenho como filosofia a certeza de que não há prêmio esperado que justifique uma má alocação.

Por Lígia M. Porchat de Assis – Publicado em: 19/10/2020 às 14h49

*Lígia M. Porchat de Assis, CFA é sócia cofundadora e CIO da Atena Capital e atua no mercado financeiro desde 2005. Graduada em Engenharia Civil pela Escola Politécnica de São Paulo e pela University of Applied Sciences em Giessen (Alemanha). Fundada em 2013 por três mulheres do mercado financeiro (Débora Pasternak, CFP, Lígia M. Porchat de Assis, CFA e Fernanda P. Chamma, CFA), a Atena Capital é uma gestora independente, ultrapassando R$1 bilhão sob gestão própria, com expertise nas mais diversas classes de ativos distribuídas em fundos locais e offshore.

Fonte: https://exame.com/blog/panorama-economico/os-fins-justificam-os-meios/

1POR1 Design

1POR1 Design